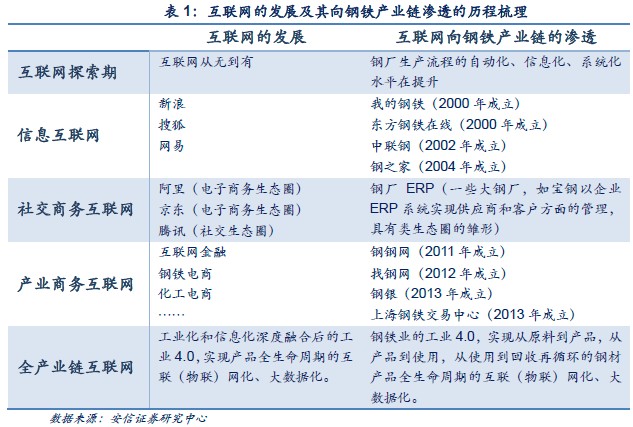

鋼鐵電商不僅是鋼貿的未來,也會對整個鋼鐵產業鏈生產重大影響:鋼鐵電商是互聯網革命碰撞鋼鐵產業鏈整合下的產物,通過實現鋼貿功能的可視可積累,更精細化的交易和流通,更扁平化的流通渠道和更高水平的人物一體化,達到效率提升的效果。鋼鐵電商將導致鋼廠直供比例會大幅提升,鋼貿行業集中度大升,留下幾家大公司,競爭強度下降,毛利率改善;并引發鋼廠、傳統鋼貿商和互聯網背景鋼鐵電商圍繞著鋼材定價權展開激烈競爭。

不同于市場的主流觀點,我們認為鋼鐵電商是鋼貿電商化而非鋼貿平臺經濟:京東模式而非淘寶模式才代表著鋼鐵電商的未來。寄售、自營和鋼廠電商平臺賣自己的貨沒有本質的區別,無論背景如何只要立足第三方均有可能獲得成功。“撮合”交易是互聯網流量思維在鋼貿領域的經典應用,有其特有的價值,不必苛責鋼貿的實物背景。鋼鐵電商“流量集中與變現”的盈利模式已清晰。

鋼貿是工作場景而非生活場景:利益分配而非用戶體驗是鋼鐵電商成功的關鍵。從各個入口的附加值來看,信息入口的用戶粘性最低。

資本優勢是決定閉環能力的關鍵。鋼鐵電商的大數據缺乏稀缺性和互聯網金融生態圈缺乏廉價資金來源導致靜態來看難以給鋼鐵電商相關業務以樂觀的預期,但如果這些業務能帶來動態的競爭優勢仍然可以階段性給予高估值。

互聯網正在去魅化:“互聯網+”是政府意志向互聯網的致敬,互聯網的工具化和基礎設施化特征日益明顯,傳統行業場景邊際價值在上升,傳統行業和國企觸網有可能取得成功。