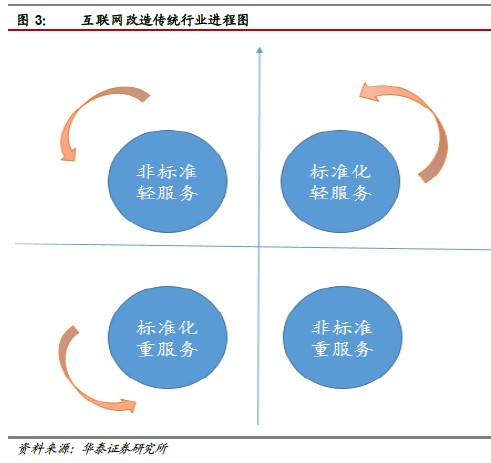

泛家裝電商的興起是時勢造就。中國電子商務市場交易規模保持高速增長,網絡購物滲透率不斷提高,占社會消費品總額比例已經突破10%。以圖書類為代表的標準化輕服務商品市場、以衣服為代表的非標準輕服務商品市場和以家電為代表的標準化重服務商品市場均先后實現了電子商務化,還剩下家裝及家居建材這類非標準化重服務商品市場亟待互聯網來升級改造。

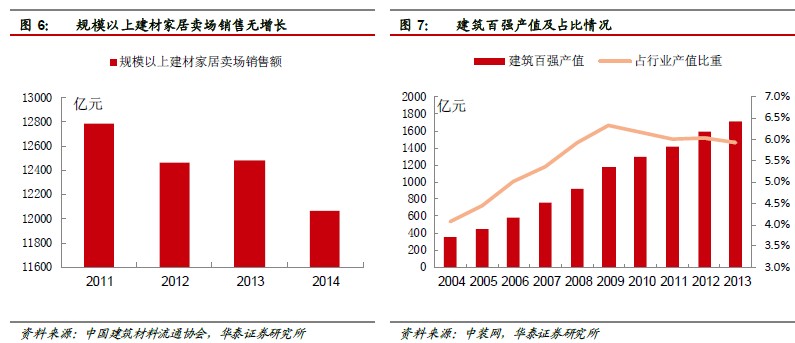

房地產增速下滑,泛家裝行業急需重塑,行業總產值超過5萬億,互聯網改造空間巨大。房地產的黃金十年已經遠去,自2013年起行業增速持續下滑,泛家裝行業的增量空間隨之被擠壓,之前被行業高速發展所掩蓋的痛點逐步暴露出來,泛家裝行業各方需要一種新的商業模式改變行業生態,各類泛家裝電商平臺應運而生。居民消費水平的不斷提高和商品房的發展累積為泛家裝行業提供了超過5萬億元的市場空間,若完成互聯網改造,將誕生數家千億市值的企業。

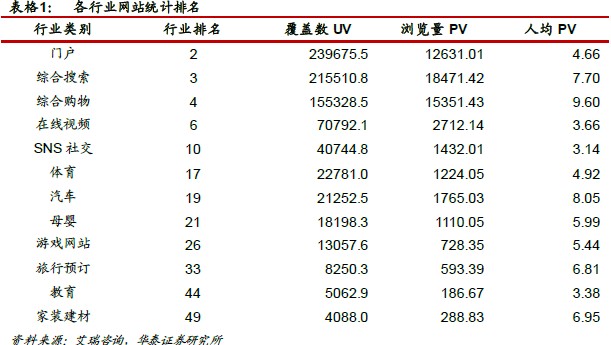

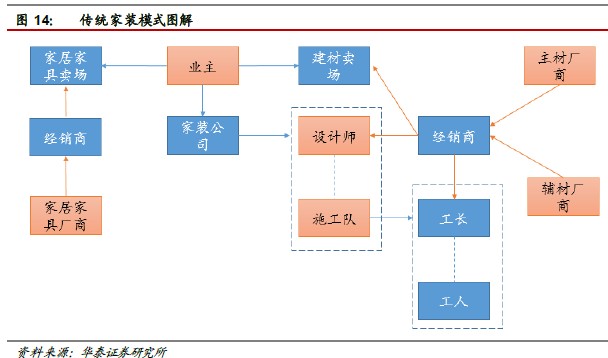

現有主流的泛家裝電商沒有改變行業的固有模式,平臺提供一站式總包模式才是合適的解決方案。泛家裝電商主要有大型門戶網站家裝頻道、綜合電商平臺家裝板塊、垂直類電商三種形式。垂直類專業性更強,已成主流線上渠道。垂直類泛家裝電商多數自家居建材團購起步,后發展為建材家居網上商城,進而推出線下體驗店并和裝修隊合作為其引流完成O2O閉環。但這并沒有打破傳熱家裝的運營模式,沒有改變經銷商和家裝公司等固有利益團體,并沒有解決半包模式給業主帶來的體驗痛點。根據中國當前的裝修業主以重視體驗享受的85后為主體,我們認為家裝平臺提供一站式總包模式才是適合的解決方案。家裝電商的發展會對建材家居產業鏈進行重構。我們認為未來隨著家裝電商的滲透率提高,建材供應商集中度有望提高、建材經銷商也會加入電商陣營、設計師盈利模式出現分化、裝修工人會逐漸公司員工化。