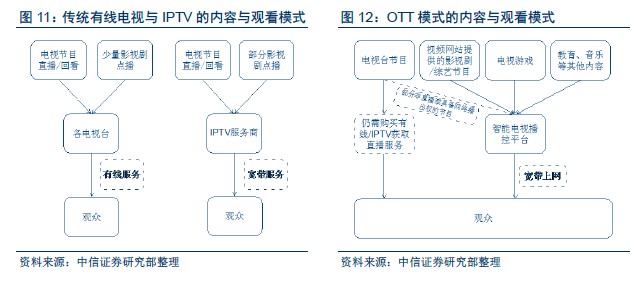

傳統電視產業特征:市場規模巨大,發展模式落后,消費痛點極多。電視行業一直是我國文化產業的支柱之一,基礎設施+硬件銷售+內容市場合計規模超過5000億元。在新媒體日益興盛的今天,發展模式的痼疾一直制約著電視產業的發展:產業鏈封閉在體制之內;內容來源單一,傳播渠道分散;硬件銷售利潤微薄。在消費者層面同樣存在著眾多體驗痛點:優質內容缺乏、品類單一;信號標準升級緩慢;無法實現點播、回看或與內容進行交互,難以滿足消費者日益增長的文化需求。

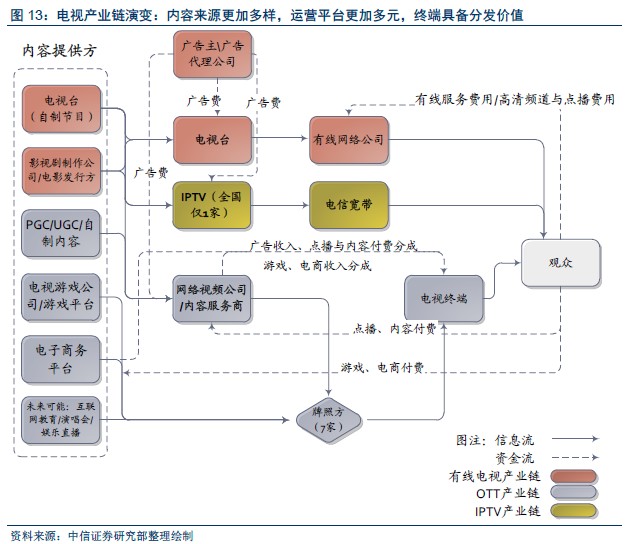

互聯網上下兩個層次顛覆產業模式,釋放流量,創造萬億價值。互聯網將從上下兩個層次改造電視產業,一方面在產業上層借助互聯網的業務形態與傳播方式打破用戶邊界,形成網絡倍增效應,匯聚流量從而產生價值;另一方面在產業下層打開封閉的產業鏈,借助爆發的流量吸引內外部參與者積極入局,促進生態繁榮,形成正向循環。2015年阿里騰訊對大屏的積極布局即體現了巨頭在繼PC、移動互聯網之后對下一個流量爆發之地的爭奪。隨著產業模式的重構,電視內容產業有望從2000~3000億規模邁向萬億級別的客廳新經濟。

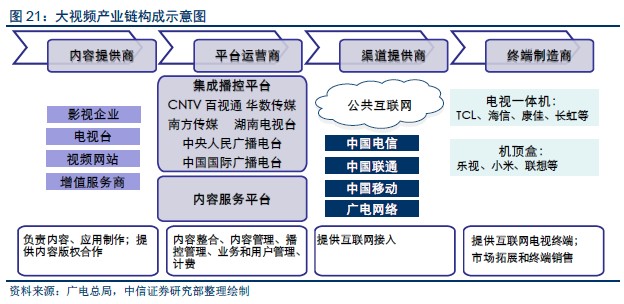

維度之一:商業模式重構——從無到有的巨變,核心關注終端廠商與廣電運營商。借助“互聯網+”,電視產業中的“被顛覆者”有望實現商業模式的巨變,面臨價值重估。終端廠商掌握電視互聯網核心入口:終端+操作系統。隨激活終端增長及用戶數量積累,盈利模式有望從硬件制造轉向用戶運營,帶來千億級市值增長空間。廣電運營商積極向互聯網轉型,有望從傳統傳輸渠道提供商向綜合平臺運營商轉變。具備互聯網電視集成播控牌照優勢的運營商料將加速OTT產業整合,形成生態體系;其他運營商借助互聯網也有望加速新媒體平臺建設,使存量用戶價值得到重新釋放。

維度之二:內容形式重構——從單一走向多元,優質的內容提供方有望大量涌現。電視臺作為單一內容提供方的模式得到顛覆,各類優質內容將在大屏不斷呈現。其中,視頻產業向大屏的遷移將顯著改變行業格局,生態領先的巨頭有望最終致勝。用戶需求與產業創新將共同推動電影多屏化,電視將成為重要觀影渠道,帶來百億級電視觀影市場空間。用戶規模裂變、支付與內容的成熟料將使電視游戲正式進入爆發拐點,300億市場靜待挖掘。游戲產業的不斷成熟料將推動電子競技與游戲直播正式崛起。