Lending Club 站在風口順勢而起

Lending Club 成立之初,恰逢Web 2.0 的興起和2008 年金融危機,前者提供了P2P 借貸產生的可能性,后者則是P2P 借貸成長的助推器。金融危機中,高風險的個人投資者受到嚴重沖擊,很難申請到無抵押貸款,于是把目光投向P2P 借貸,Lending Club 生逢其時。

美國個人信用體系和自身風險評價能力提供支持

美國的征信局已經形成了一個巨大的產業,三大征信局Equifax、Experian 和TransUnion 聯合分布全美國的1000 多家地方信用局,收集了美國1.8 億成年人的信用資料,每年出售6 億多份帶有FICO 評分的消費者信用報告,每月進行20 多億份信用數據的處理工作。另外,Lending Club 自身對風險評估的算法在FICO 評分基礎之上再細分借款人風險等級也是其核心競爭力。

業務模式創新三部曲

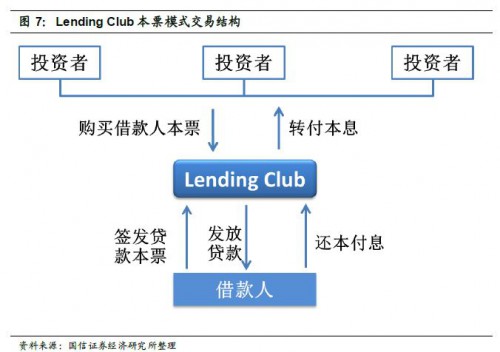

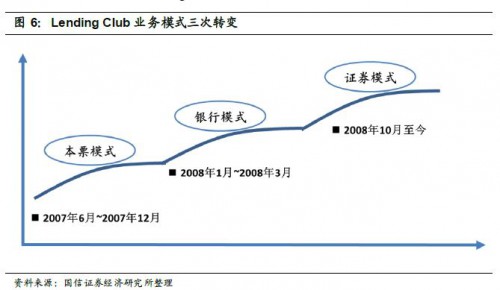

隨著美國監管機構對P2P 借貸行業的監管要求變化,Lending Club 業務模式發展經歷了三個階段:本票模式、銀行模式、證券模式。剛開始的本票模式繞過銀行實現點對點借貸;采用銀行模式是繞開了各州的借貸牌照限制,為全國范圍推廣業務鋪平道路,同時也避開各州的利率上限限制;證券模式,滿足了美國潛在的各種監管要求,為將來混業經營提供必要條件。

完整報告